【安信策略】外资的成长股估值审美:如何看待“不错,但很贵

■风险提示:经济增长不及预期;汇率波动;美股下跌

在文章开始之前,我们想向投资者简要汇报一下近期关注到的一个趋势和一个案例。

一个趋势,外资对于A股成长领域的关注度正在不断提升。

MSCI在今年的3月1日宣布MSCI宣布增加中国A股在MSCI指数中的权重并通过三步把中国A股的纳入因子从5%增加至20%。根据我们的观察,在今年5月将以10%的纳入因子纳入中国创业板大盘A股(12只),11月将以20%的纳入因子纳入中盘A股(包括符合条件的创业板股票15只),说明外资对于A股成长领域的关注度在不断提升,相信未来对于成长公司估值的话语权也将同步增强。

一个案例,让我们一起回顾恒瑞医药在2017年的故事。

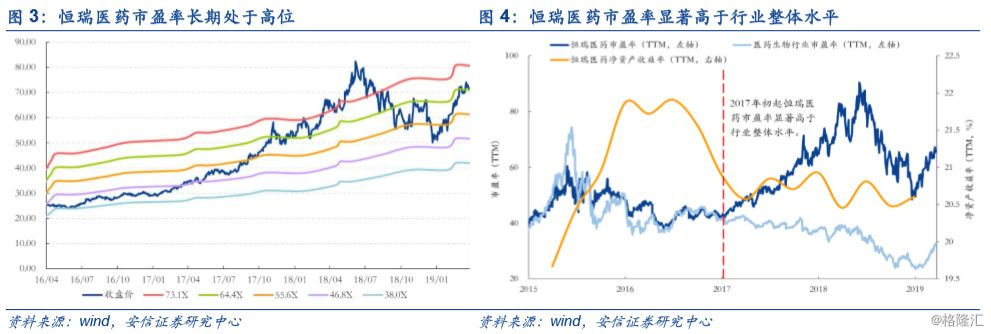

2017年国内机构和外资对于恒瑞医药的判断上出现严重分歧。2017年在医药相关上市企业中,恒瑞医药(600276.SH)股价在由年初24.41元上涨至44.31元,涨幅达到81.52%,市值最高值突破2000亿元,而与恒瑞医药同期上市的海正药业(600267.SH)期间股价由13.15元上涨至15.14元,涨幅仅15.13%。在此期间,在2016年末机构投资者中陆股通持股占流通股本7.99%,基金和券商持股占比分别为5.47%和0.81%,此时企业市盈率已经达到高位的42.24x。但是在2017年股价涨势大好时,国内机构在公司突破千亿市值之后就开始大幅减持,截至2017年末基金券商持股占比分别仅为5.47%和0.81%,而外资在此期间大幅加仓至12.51%,收益近翻倍。

在这个案例中,当恒瑞医药在2017年估值处于绝对值较高时,国内机构和外资做出不同的决策,说明国内机构和外资在成长公司在估值审美方面存在较大的差异。实际上,我们注意到恒瑞医药的估值实际从未便宜过,近 5 年中企业市盈率最低值为 34.02x,远超一般价值投资者所能接受的范围,2017 年末时市盈率达到65.03x,期间市盈率最高值甚至高达 90.47x。 同时,恒瑞医药确实是国内首屈一指的创新药优质公司, 在 2016 年、2017 年和 2018 年科 研支出占营业收入比重分别达到 10.68%、12.71%和 15.33%,大幅领先行业平均水平。“不错,但是很贵”成为影响恒瑞医药投资价值的关键问题。

因此,从外资在2017年受益恒瑞医药市值翻倍的过程中,我们认为其背后对于成长公司独到的估值审美值得我们去挖掘,如何看待优质成长公司“不错,很贵”的问题更值得我们去深思,这也是本文尝试去探索和回答的问题。具体而言,我们将以美股作为研究对象,并从以下几个问题着重入手:

1、从历史到现在,美股市场对于成长公司的偏好有何规律?最新方向又在哪些领域?

2、站在生命周期和创新模式的角度,美股投资者如何把握成长公司的最佳投资时点和方式?

3、怎样理解和处理优质成长公司“不错、但是很贵”的问题?

4、结合当下和未来,外资对于A股成长领域将会如何布局?

正文目录如下:

* 核心结论:

1、纵观美股历史,虽然美股的偏好在变化,但是成长依然是最主要的方向。目前美股市场最为偏好医疗和软件领域。其中,在过往1年中,美股部分医疗生物行业个股涨幅惊人。在美股涨幅最大前10个股中医疗行业占据5席,其中医疗保健设备与服务行业的Tandem Diabetes Care Inc.(TNDM.O)公司以1525.19%的惊人区间涨幅位居首位。进一步,我们对美股个股过去一年表现进行统计排序,我们注意到涨幅最大的前100只个股所属行业高度集中,涨幅最大的前五行业总占比高达71%,分别为制药、生物科技与生命科学(30%)、医疗保健设备与服务(16%)、软件与服务(13%)、技术硬件与设备(6%)和能源(6%)行业。不难看出,最近一年投资者最关注的成长行业分别为医药、计算机和电子等。我们将股票数量扩大到500只,涨幅最大的前五行业分别为软件与服务(17%)、制药、生物科技与生命医学(17%)、医疗保健设备与服务(10%)、技术硬件与设备(7%)和零售业(5%)行业。我们注意到过去一年涨幅前500行业分布与前100行业大致相同,医疗、生物科技行业热度正在升温。

中国观察