电商已经一片混战,阿里京东等巨头们正在努力“自救”?

为什么看似早已红海的电商领域频频出现独角兽?阿里京东等电商巨头该如何应对危机?

北京时间5月3日,中国领先的会员电商云集在美国纳斯达克正式挂牌上市,股票代码为YJ,成为继拼多多之后又一个在一片红海的电商领域杀出重围的独角兽。为什么看似早已红海的电商领域频频出现独角兽?阿里京东等电商巨头该如何应对危机?

在京东高速增长的时候,经常可以看到各大媒体唱衰淘宝,吹捧京东;而近几年来京东增速放缓,又经常可以看到各大媒体唱衰京东,吹捧拼多多等新业态。人们好像往往喜欢吹捧后来者,营造一种世界格局即将被打破的局面,来博取大家的眼球。

但是就笔者看来,虽然巨头们内有组织架构庞大冗余、官僚腐败开始滋生的内忧,外有云集、淘集集等电商新业态的奋力抢夺地盘,但短期内电商竞争的大格局不会改变。阿里系依然占据电商市场的半壁江山,京东依然是自营式电商的引领者。

在10大主流电商公司中,市值过百亿美元的电商巨头有5家:阿里、京东、小米、拼多多、苏宁。

其中阿里占据明显优势,一家的市值甚至超过了其余九家的总和;京东在18年后半年市值大幅缩水,差点被拼多多超过,经过19年前几个月的回暖,目前市值在四百多亿徘徊;小米的定位有点迷,是否可以被认定为电商公司还有待商榷;拼多多后来居上,成立不到四年,市值已经超过了苏宁易购。

而其余五家的虽然也称得上独角兽,但是就市值而言,和这几个巨头还是有不小的差距。

2. 财富世界五百强上榜企业(2018年)

根据财富世界五百强的排名,中国电商类公司共有三家上榜:京东、阿里、苏宁易购。

由于市值和财富五百强对公司的评判维度不同,因此这几个巨头之间的排名变化也比较大。从这个维度来看,京东超过阿里,世界排名181名,成为国内排名第一的电商公司;阿里排在第300名,苏宁排在427名。而市值优势较大的小米和拼多多均未上榜。

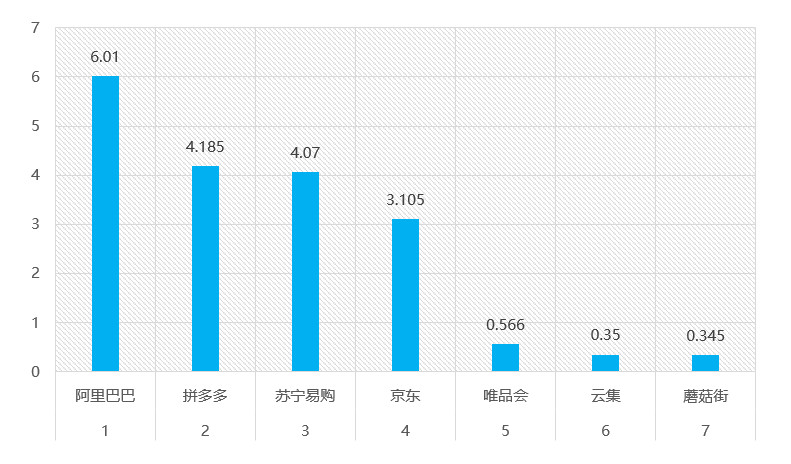

3. 各电商公司活跃用户对比(2018年度/亿)

(数据来源:各公司公开财报、网上公开资料)

淘宝+天猫的年度活跃用户共计6.01亿,几乎占了全国总人口的一半。相当于每两个人中,就有一个人用天猫或者淘宝购物。拼多多的活跃用户超过了京东,成为电商系产品第二。

苏宁易购披露的是注册用户规模,并未披露活跃用户的具体数据,但可以作为参考。京东前段时间发布的财报显示活跃用户止跌上升,达到3.105亿。其余平台的用户规模均相对较小,基本都在5000万以下。

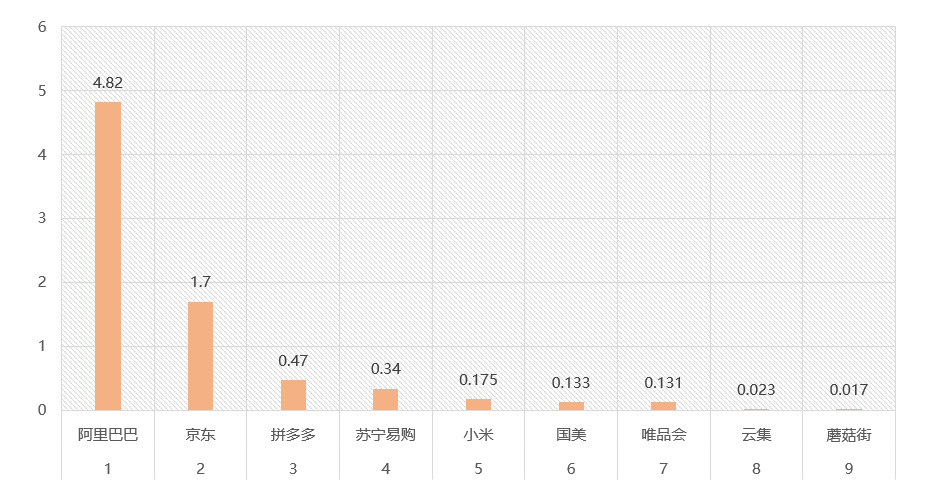

4. 各电商公司年度GMV对比(2018年度/万亿元)

(数据来源:各公司公开财报、网上公开资料)

虽然拼多多在活跃用户数表现强势,但是受限制于较低的客单价(拼多多2018年第一季度客单价约37元),拼多多2018年度GMV只有阿里的约十分之一,京东的约四分之一。但是,依然超过了苏宁易购的3400亿元。

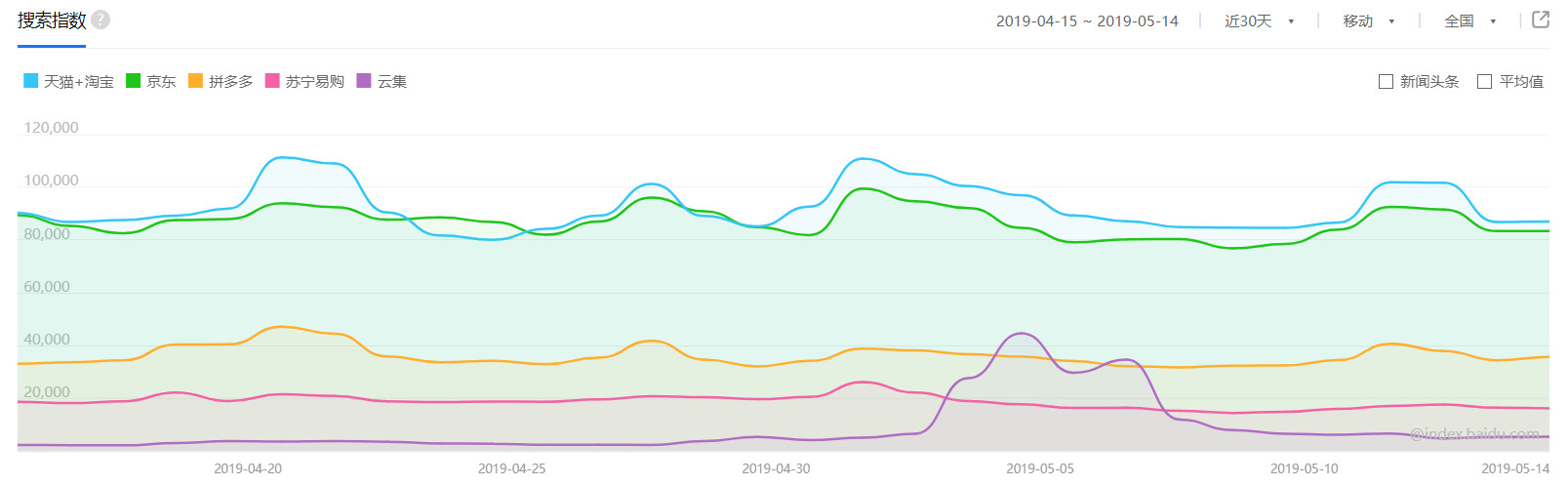

5. 近30天百度指数

从百度移动端指数来看:云集在上市前后几日的指数有明显上升,甚至超过了拼多多,但是整体而言与几个巨头还是有明显差距。

二、为何电商领域频频出现独角兽? 1. 国内电商巨头定位一览:稳稳占据网购主力人群和商品1)电商巨头用户画像对比(数据来源:QuestMobile)

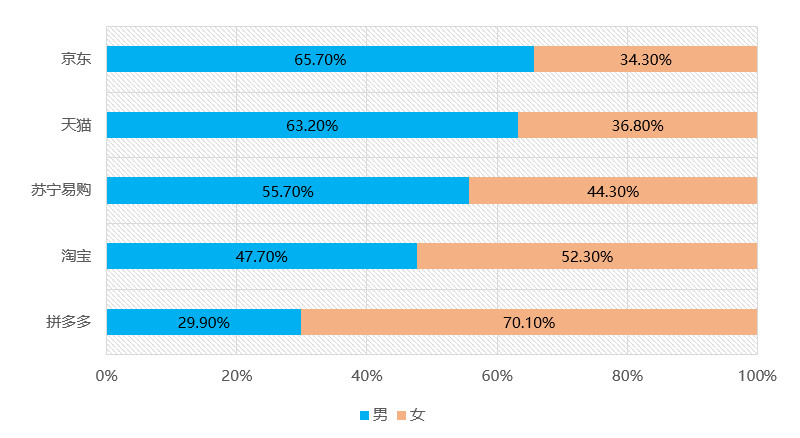

男女用户占比:京东天猫男性用户占比远超女性用户,拼多多在女性市场占据绝对优势。

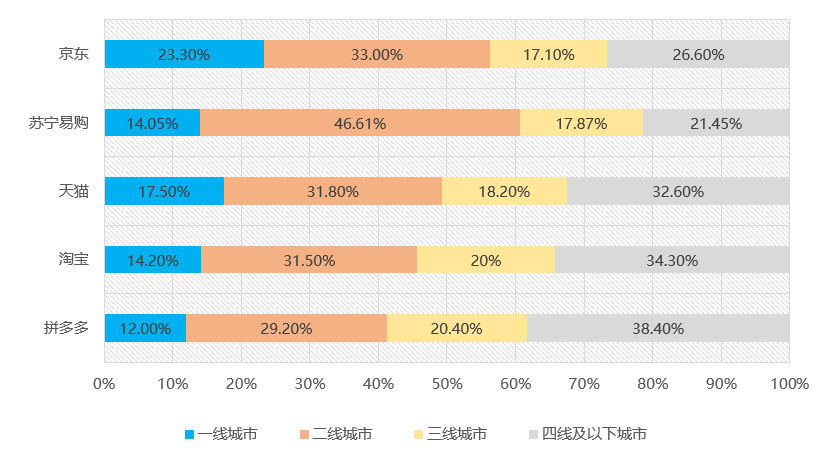

用户城市分布:京东苏宁天猫的用户定位在一二线城市占据绝对优势,定位相对高端,而拼多多和淘宝则更为下沉。

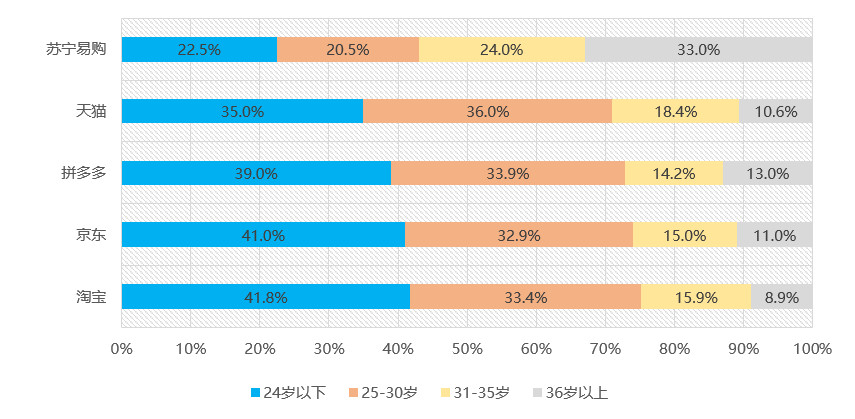

用户年龄分布:在年轻用户上,淘宝京东拼多多占据较大优势。

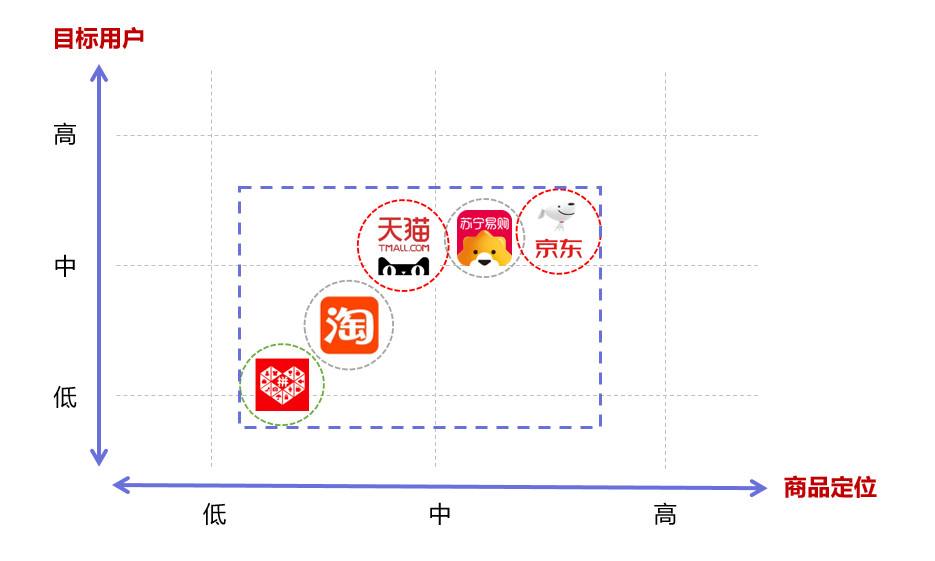

2)电商巨头用户&商品定位:从低到高全覆盖

结合以上用户画像及各平台公开资料,可以得出目前五个巨头在用户和商品定位如下:

如果将商品定位和目标人群定位分成高中低三个部分的话,国内目前网购的主力人群和商品为中间虚线圈中的部分。

中国观察